Trong báo cáo mới đây của Chứng Khoán Yuanta Việt Nam giữ nguyên khuyến nghị MUA cổ phiếu TCD của CTCP đầu tư phát triển công nghiệp và Vận tải với giá mục tiêu 20,200 VNĐ.

Doanh thu thuần Q3/2022 đạt 683 tỷ đồng, tăng +84.4% YoY (-1.5% QoQ) và LNST đạt 42.4 tỷ đồng, giảm -47.2% YoY (-85% QoQ). Doanh thu tăng mạnh chủ yếu do doanh thu mảng xây dựng tăng +83% YoY và doanh thu mảng khai thác đá tăng +88% YoY, trong khi đó lợi nhuận giảm mạnh do thu nhập từ công ty liên doanh liên kết sụt giảm mạnh và chi phí bán hàng cùng chi phí quản lý tăng mạnh so với cùng kỳ.

Doanh thu mảng xây lắp trong Q3/2022 đạt 484 tỷ đồng, tăng +83% YoY nhờ mức nền thấp của Q3/2021 khi các biện pháp giãn cách xã hội được áp dụng khiến việc thi công các dự án gặp đình trệ. Doanh thu mảng xây lắp trong Q3/2022 vẫn chủ yếu đến từ các dự án trong hệ sinh thái của Tập đoàn BCG.

Tỷ suất lợi nhuận gộp giảm xuống mức 14.2% so với mức 17.3% của Q3/2021, chủ yếu do biên LNG của mảng xây dựng giảm xuống mức 9% so với 12.5% của Q3/2021 do biến động giá nguyên vật liệu đầu vào tăng mạnh so với cùng kỳ năm trước.

Thu nhập tài chính tăng +25% YoY, đạt 66 tỷ đồng chủ yếu đến từ các khoản thu nhập lãi từ việc hợp tác kinh doanh vào các dự án. Chi phí lãi vay trong kỳ ở mức 26 tỷ đồng, tăng +108% YoY do dư nợ vay ngân hàng tăng gần gấp 3 lần so với Q3/2021, lên mức 2,430 tỷ đồng, trong đó dư nợ vay trái phiếu là 1,470 tỷ đồng.

Hệ số D/E của TCD tăng lên mức 0.7x, tăng so với mức 0.6x của Q2/2021 và mức 0.4x của quý trước. Lũy kế 9 tháng đầu năm, TCD ghi nhận doanh thu thuần đạt 1,901 tỷ đồng (-9.5% YoY) và LNST đạt 413 tỷ đồng (+56% YoY), tương ứng hoàn thành 50.5% dự phóng doanh thu và 73.5% dự phóng lợi nhuận của chúng tôi.

Backlog tăng nhẹ so với Q2/2022

Giá trị xây lắp chưa thực hiện (Backlog) tính tới thời điểm cuối Q3/2022 vào khoảng 7.8 nghìn tỷ đồng, tăng khoảng 500 tỷ đồng so với quý trước. Các hợp đồng ký mới chủ yếu vẫn là các dự án BĐS trong nội bộ Tập đoàn BCG.

Quan điểm đầu tư

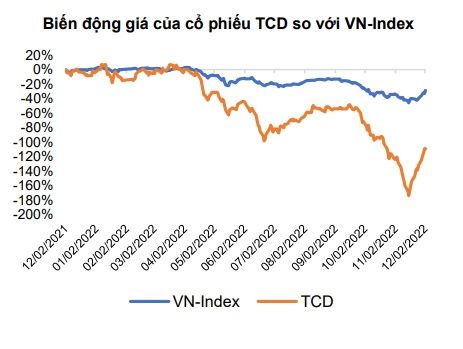

Cổ phiếu đã mất 73.5% giá trị từ thời điểm đầu năm cho tới nay chủ yếu do các tác động của các yếu tố như: (1) Lãi suất cơ bản tăng (2) Triển vọng tiêu cực trong ngắn và trung hạn của thị trường BĐS (3) Các chính sách quan trọng đối với ngành NLTT chưa được thông qua.

Chứng Khoán Yuanta Việt Nam thấy cần thiết của việc thay đổi dự phóng KQKD năm 2022 và 2023 của TCD để phản ánh triển vọng tiêu cực của các yếu tố vĩ mô lên triển vọng của doanh nghiệp.

T/H